©2016 Japan Affinity Marketing, Inc.

あなたやご家族の生活は

大丈夫ですか?

「自分だけは大丈夫」 そう思っていませんか?

誰に何が起こるかは誰にもわかりません。

明日、万一のことが起こってしまったら、あなたはどうしますか?

下記仕組みは一般的なモデルです。制度の詳細は、法人により異なりますのでお勤め先の制度をパンフレット等でご確認ください。

当仕組みは一般的なモデルです。制度の詳細は、法人により異なりますのでお勤め先の制度をパンフレット等でご確認ください。

当仕組みは一般的なモデルです。制度の詳細は、法人により異なりますのでお勤め先の制度をパンフレット等でご確認ください。

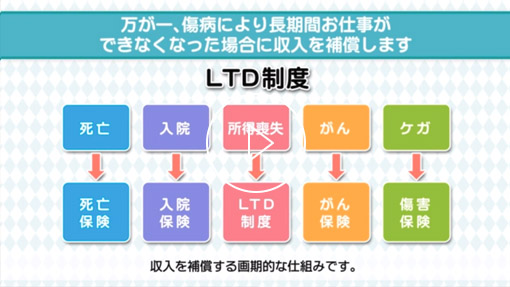

GLTD制度(団体長期障害所得補償保険)

GLTDとは、Group Long Term Disability の頭文字をとった名称で、万が一、皆さまが病気やケガにより長期間お仕事ができなくなった場合に毎月一定の収入を補償する制度です。詳しくは動画をご覧ください。

24時間・365日

業務上・業務外

問わず補償

長期間補償が継続

※補償期間は契約内容により異なります。

復職後も補償対象

※収入が20%を超えて減少している場合

退職後も

補償が継続

精神障害も補償の対象

※補償期間は契約内容により異なります。

保険金は非課税

※所得税・住民税の課税対象外実際このような事例でお支払いがされています。

GLTD契約時の従業員様アンケートより抜粋、及び、GLTDお支払時に頂いた、被保険者さまのお言葉を抜粋

GLTD制度をわかりやすく動画でご覧いただけます。

実際にがんに罹患し、働きながら治療を行っている

社会保険労務士の藤田氏のインタビューもぜひご覧ください。

当仕組みは一般的なモデルです。制度の詳細は、法人により異なりますのでお勤め先の制度をパンフレット等でご確認ください。

GLTD制度(団体長期障害所得補償保険)説明動画

GLTDとは、Group Long Term Disability の頭文字をとった名称で、万が一、皆さまが病気やケガにより長期間お仕事ができなくなった場合に、毎月一定の収入を補償する制度です。長期間お仕事ができなくなる状態と言うとなかなか想像しにくいですが、例えばがん等の重い病気にかかり長期間の入院・通院をしなければならなくなってしまったり、若い方でも交通事故やスポーツ中の事故に巻き込まれ、体に障害が残り車イスでの生活を余儀無くされてしまうこともあります。また、うつ病等の精神的なご病気により思うように出社ができなくなるケースも近年増加しています。(続きは動画をご覧ください) ダイジェスト版を見る(2:11) 当仕組みは一般的なモデルです。制度の詳細は、法人により異なりますのでお勤め先の制度をパンフレット等でご確認ください。

当仕組みは一般的なモデルです。制度の詳細は、法人により異なりますのでお勤め先の制度をパンフレット等でご確認ください。

GLTD制度(団体長期障害所得補償保険)説明アニメーション

毎日忙しくお仕事をされているみなさまですが、ある日突然、思いがけない事故によるケガや病気で働けなくなってしまうという状況を想像したことはありますか?仕事ができないと次第に収入は減少していきます。一方で、生活に必要な支出が減少することはありません。(続きは動画をご覧ください)

「乳がんとともに生きる-収入減少への備えを-」

社会保険労務士 藤田久子さん インタビュー

よくある質問

当仕組みは一般的なモデルです。制度の詳細は、法人により異なりますのでお勤め先の制度をパンフレット等でご確認ください。

Q1どのような時に保険金が支払われますか?

A免責期間(お支払いの対象とならない期間)を超えて、病気やケガで働けない状態が続いたときに保険金をお支払いします。 具体的には、交通事故が原因で後遺障害が発生し復職できずに退職となってしまう場合や、がんに罹患し、治療のため長期間の 休職を余儀なくされる場合などがあります。 なお、保険金お支払いの際は、医師の診断書や会社からの報告書等による客観的な情報にもとづき、保険金支払い可否を保険会社にて判断しています。

Q2どのような原因による就業障害が対象となりますか?

A病気、ケガによる就業障害が補償の対象となります。就業障害の発生は、業務上・業務外、国内外を問いません。また、海外旅行中の事故による就業障害も補償します。

Q3就業障害が長引き会社を退職することになった場合、保険金のお支払いはどうなりますか?

A会社を退職されたとしても、就業障害状態が続き保険金支払条件を満たす限り、お支払対象期間を限度として保険金が支払われます。

Q4保険金を受け取ったあとに復職したものの、後遺障害により就業障害発生直前に従事していた業務に完全にはつけない場合、 保険金は受け取れますか?

A業務に復帰できたものの身体障害が残り、就業障害発生直前に従事していた業務に完全には復帰できず、かつ復職後の所得が就業障害発生直前の80%未満である場合、保険金をお支払いします。

Q5加入・脱退はいつでも可能ですか。

A加入は年に一度の募集期間のみとなっております。ご加入希望の場合は、募集期間中に申込書類のご提出をお願いいたします。

Q6加入後にプランを変更することはできますか。

Aプランの変更は、年に一度の募集期間のみとなっております。保険期間の途中でのプラン変更はできませんのでご注意ください。なお、増額となるプランに変更する場合は、再度健康状態の告知が必要となります。

Q7健康でないと加入できませんか

Aご加入に際しては、健康状態の告知をいただくことになりますので告知事項に該当する場合はご加入いただけません。ご加入の申込書類に記載の告知事項をご確認ください。

Q8保険料は掛け捨てですか?

Aはい、そうです。いわゆる掛け捨ての保険とすることで、保険料を抑えた仕組みとしております。

Q9保険料はどのように決定されるのですか?

A被保険者の年令、性別、基準となる給与により決定いたします。

Q10保険料が変更になることはありますか?

A保険期間内は原則変更になりませんが、保険契約の更新時に保険料を再計算いたします。被保険者の年令、性別、基準となる給与や、選択頂いたプランおよび保険料率によって決定します。

Q11保険料は、所得控除の対象となりますか。

A税法上の介護医療保険料控除の対象となります。保険始期が平成24年1月1日以降のご契約は介護医療保険料控除の対象となります。(継続契約を含みます。) LTDの保険期間は1年間のため、現行契約の保険始期は全て平成24年1月1日以降です。よって、介護医療保険料控除の対象となります。

Q12加入してすぐに就業障害が発生した場合でも、保険金支払いの対象となりますか。

A保険期間中に就業障害が発生しお支払条件を満たしていれば、加入期間にかかわらず保険金のお支払いの対象となります。 ただし、ご加入後保険期間開始前に就業障害となった場合や、就業障害の状態が免責期間(お支払いの対象とならない期間)を超えなかった場合は、保険金をお支払いできません。 詳しくはパンフレット等に記載されているお支払いする保険金のご説明をご確認ください。